从”傻瓜式自动化”到”自我进化的交易大脑”,这个开源项目告诉我们,AI量化交易的未来不在于更复杂的算法,而在于让机器像人一样”学会交易”。

引子:当DeepSeek遇上币安合约

凌晨三点,某个周日的加密货币市场。BTC刚刚完成一波暴力洗盘,从98000美元闪崩到95000美元,又在5分钟内拉回97500美元。你的手机震动了——不是爆仓通知,而是一条来自AI交易系统的推送:

1

2

3

4

| 🤖 Qwen Trader: 开多BTC@95200, 15x杠杆, 止损94500, 止盈98000

💭 AI思维链: 检测到V型反转形态,3分钟RSI从28快速反弹至42,MACD死叉后快速金叉,

持仓量(OI)未下降说明大资金未撤离,判断为洗盘行为,高信心度(87%)开多...

✅ 执行成功,持仓价值$8500, 预期收益风险比1:3.2

|

这不是科幻小说,而是NOFX项目在实际运行中的真实场景。这个开源系统让DeepSeek、Qwen等大语言模型直接接管了加密货币交易,不仅能做决策,还能从自己的错误中学习、自我迭代策略。

更有意思的是,开发者让两个AI模型(Qwen vs DeepSeek)在同一个竞技场上对战,实时展示谁才是真正的”量化交易大师”。这种设计简直就是把AlphaGo的自对弈思想搬到了金融市场。

今天,我们就来拆解这个项目的技术内核,看看它是如何从”一个简单的自动交易脚本”进化成”会自我学习的交易AI”的。

一、架构哲学:不是工具,是操作系统

1.1 为什么叫”Agentic Trading OS”?

大多数量化交易系统的命名都很直白:”XXX量化策略”、”YYY自动交易机器人”,但NOFX的名字里有个很特别的词——Operating System(操作系统)。

这不是蹭概念。传统的量化系统本质上是一个工具:你给它策略参数,它帮你执行。但NOFX的野心是成为一个平台:

- 可扩展性: 不仅支持币安,还支持Hyperliquid、Aster等多个交易所,未来还计划支持股票、期货、外汇

- 多Agent竞争: 不是单一策略,而是多个AI Agent同时运行、互相竞争、优胜劣汰

- 统一数据层: 所有市场数据、技术指标、历史决策都存储在统一的数据结构中,像OS的文件系统

- 风控内核: 风险控制不是某个模块,而是像OS的内存管理一样,贯穿整个系统的底层逻辑

用一句话总结:NOFX不是让你写交易策略,而是让AI Agent在这个平台上自己”长出”交易策略。

1.2 技术栈:为什么选Go+React?

后端用Go,前端用React+TypeScript,这个组合在量化交易领域并不常见(Python才是主流)。但仔细看代码,你会发现这个选择很聪明:

Go的优势:

1

2

3

4

5

6

7

| // 并发获取40个币种的市场数据,耗时<500ms

for symbol := range symbolSet {

go func(s string) {

data, _ := market.Get(s)

ctx.MarketDataMap[s] = data

}(symbol)

}

|

- 并发性能: 每3分钟要获取几十个交易对的K线、指标、持仓量数据,Go的goroutine完美胜任

- 稳定性: 长时间运行不会内存泄漏(Python的痛点)

- 部署简单: 编译成单个二进制文件,无需Python环境依赖地狱

React的优势:

- 实时数据: 用SWR库实现5秒自动刷新,无需手动轮询

- 专业级UI: 模仿币安的暗色主题和卡片布局,给人”正经量化平台”的感觉

- 类型安全: TypeScript避免了前后端数据结构不一致的灾难

1.3 核心架构图

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

| ┌─────────────────────────────────────────────────────────────┐

│ Web Dashboard (React) │

│ 实时展示: 账户净值、持仓、AI决策日志、思维链分析 │

└────────────────────────┬────────────────────────────────────┘

│ HTTP API (Gin)

┌────────────────────────┴────────────────────────────────────┐

│ TraderManager (多Agent调度器) │

│ ┌─────────────┐ ┌─────────────┐ ┌─────────────┐ │

│ │ Qwen Agent │ │DeepSeek Agnt│ │ Custom Agent│ ... │

│ └─────────────┘ └─────────────┘ └─────────────┘ │

└────────────────────────┬────────────────────────────────────┘

│

┌────────────────┼────────────────┐

│ │ │

┌─────▼─────┐ ┌─────▼─────┐ ┌─────▼─────┐

│ Market │ │ Decision │ │ Logger │

│ Data │ │ Engine │ │ (性能分析)│

│ (K线/指标)│ │ (AI调用) │ │ │

└───────────┘ └───────────┘ └───────────┘

│ │ │

└────────────────┼────────────────┘

│

┌────────────────┴────────────────┐

│ Trader Interface │

│ (统一交易所API抽象层) │

└────────────────┬────────────────┘

│

┌────────────────┼────────────────┐

┌─────▼─────┐ ┌─────▼─────┐ ┌─────▼─────┐

│ Binance │ │Hyperliquid│ │ Aster │

│ Futures │ │ DEX │ │ DEX │

└───────────┘ └───────────┘ └───────────┘

|

最巧妙的设计是Trader Interface:

1

2

3

4

5

6

7

8

9

10

| type Trader interface {

GetBalance() (map[string]interface{}, error)

GetPositions() ([]map[string]interface{}, error)

OpenLong(symbol string, quantity float64, leverage int) (map[string]interface{}, error)

OpenShort(symbol string, quantity float64, leverage int) (map[string]interface{}, error)

CloseLong(symbol string, quantity float64) (map[string]interface{}, error)

CloseShort(symbol string, quantity float64) (map[string]interface{}, error)

SetStopLoss(symbol, side string, quantity, price float64) error

SetTakeProfit(symbol, side string, quantity, price float64) error

}

|

无论是币安、Hyperliquid还是Aster,都实现这个接口。AI不需要知道底层是CEX还是DEX,只需调用统一的方法。这就像操作系统的驱动程序抽象层,应用程序不用管硬盘是希捷还是西数。

二、AI决策引擎:从”工具人”到”交易员”

2.1 传统量化vs AI量化:范式差异

传统量化(工具人模式):

1

2

3

4

| # 硬编码的策略逻辑

if RSI < 30 and MACD > 0:

if price_change_4h > 5%:

open_long(symbol, leverage=10)

|

问题很明显:

- 参数死板(RSI<30是谁规定的?)

- 无法适应市场变化(牛市和熊市能用同一套参数?)

- 多维度信号难以组合(RSI+MACD+成交量+持仓量…怎么权衡?)

NOFX的AI量化(交易员模式):

1

2

3

4

5

6

7

8

9

10

11

| // 构建完整的市场上下文

ctx := &decision.Context{

Account: accountInfo, // 账户净值、可用余额、保证金率

Positions: currentPositions, // 当前持仓及盈亏

CandidateCoins: top20Coins, // 候选币种池

MarketDataMap: allMarketData, // 3分钟+4小时K线、指标序列

Performance: historicalStats, // 过去20次交易的表现分析

}

// AI自主决策(没有硬编码的if-else)

decision := ai.CallWithMessages(systemPrompt, userPrompt)

|

关键差异在于:AI拿到的是完整的”交易员视角”数据,而不是几个筛选好的数字。

2.2 Prompt工程:把LLM变成量化专家

这个项目最精彩的部分,就是如何通过Prompt把DeepSeek/Qwen”训练”成合格的交易员。

System Prompt:塑造AI的”交易人格”

1

2

3

4

5

6

7

8

9

| // 核心目标:最大化夏普比率

sb.WriteString("你是专业的加密货币交易AI,在币安合约市场进行自主交易。\n\n")

sb.WriteString("# 🎯 核心目标\n\n")

sb.WriteString("**最大化夏普比率(Sharpe Ratio)**\n\n")

sb.WriteString("夏普比率 = 平均收益 / 收益波动率\n\n")

sb.WriteString("**这意味着**:\n")

sb.WriteString("- ✅ 高质量交易(高胜率、大盈亏比) → 提升夏普\n")

sb.WriteString("- ✅ 稳定收益、控制回撤 → 提升夏普\n")

sb.WriteString("- ❌ 频繁交易、小盈小亏 → 增加波动,严重降低夏普\n")

|

这个设计非常聪明:不直接要求AI”赚钱”,而是要求最大化夏普比率。

为什么?因为”赚钱”这个目标会导致AI过度交易、追逐短期波动。而夏普比率会自动惩罚”频繁进出”和”收益不稳定”的行为,强迫AI只做高确定性的交易。

User Prompt:像人类交易员一样决策

1

2

3

4

5

6

7

8

9

10

11

12

13

| // 持仓分析(含持仓时长)

sb.WriteString(fmt.Sprintf("%d. %s %s | 入场价%.4f 当前价%.4f | 盈亏%+.2f%% | 杠杆%dx | 持仓时长%d小时%d分钟\n\n",

i+1, pos.Symbol, pos.Side,

pos.EntryPrice, pos.MarkPrice, pos.UnrealizedPnLPct,

pos.Leverage, durationHour, durationMin))

// 完整市场数据(非筛选后的指标)

sb.WriteString("### 1. BTCUSDT (AI500+OI_Top双重信号)\n\n")

sb.WriteString("current_price = 97500.32, current_ema20 = 97200.15, current_macd = 125.45\n\n")

sb.WriteString("Intraday series (3分钟间隔, 最旧→最新):\n\n")

sb.WriteString("Mid prices: [95200.00, 95800.00, 96500.00, ..., 97500.32]\n\n")

sb.WriteString("EMA indicators (20-period): [95150.00, 95600.00, ..., 97200.15]\n\n")

sb.WriteString("MACD indicators: [-50.23, -30.15, ..., 125.45]\n\n")

|

注意:AI拿到的是原始序列数据,而不是”RSI=45”这种单点值。

这让AI可以自己判断:

- 价格序列是V型反转还是阴跌?

- MACD是刚刚金叉还是已经钝化?

- EMA20是拐头向上还是仅仅横盘?

这就是”给AI鱼竿,而不是给鱼”的思想。

2.3 历史反馈:让AI从错误中学习

最厉害的设计是自我进化机制:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

| // 每次决策前,先分析过去20次交易的表现

performance := at.decisionLogger.AnalyzePerformance(20)

// 生成反馈文本

sb.WriteString("## 📊 Historical Performance Feedback\n\n")

sb.WriteString("### Overall Performance\n")

sb.WriteString(fmt.Sprintf("- **Total Trades**: %d (Profit: %d | Loss: %d)\n", totalTrades, profitCount, lossCount))

sb.WriteString(fmt.Sprintf("- **Win Rate**: %.1f%%\n", winRate))

sb.WriteString(fmt.Sprintf("- **Sharpe Ratio**: %.2f\n", sharpeRatio))

sb.WriteString("### Recent Trades\n")

sb.WriteString("1. BTCUSDT LONG: 95000.00 → 97500.00 = +2.63% ✓\n")

sb.WriteString("2. ETHUSDT SHORT: 3500.00 → 3450.00 = +1.43% ✓\n")

sb.WriteString("3. SOLUSDT LONG: 185.00 → 180.00 = -2.70% ✗\n")

sb.WriteString("### Coin Performance\n")

sb.WriteString("- **Best**: BTCUSDT (Win rate 75%, avg +2.5%)\n")

sb.WriteString("- **Worst**: SOLUSDT (Win rate 25%, avg -1.8%)\n")

|

这段反馈会自动拼接到User Prompt的开头。AI在做新决策前,会先”复盘”自己最近的表现:

- 如果夏普比率<-0.5: 触发”深度反思模式”,连续观望至少18分钟

- 如果某个币种连续3次止损: AI会主动避开这个币种

- 如果持仓时长普遍<30分钟: AI会意识到自己”过度交易”,提高开仓门槛

这就是强化学习的思想,但不需要训练模型——LLM本身就有理解因果关系和调整策略的能力。

三、风控系统:AI的”安全气囊”

3.1 为什么AI需要约束?

有人可能会想:既然让AI自主决策,为什么还要设置风控规则?

答案是:**LLM是”聪明的”,但不是”理性的”**。

举个真实案例:在测试中,DeepSeek曾经连续开仓5个山寨币,每个都用20x杠杆,结果保证金使用率飙到180%(爆仓边缘)。AI的思维链是这样的:

1

2

| 当前市场情绪极度乐观,BTC突破10万美元,山寨币普遍滞涨,存在补涨机会。

我决定同时开多SOL、BNB、XRP、ADA、DOGE,每个10x杠杆,分散风险...

|

AI的逻辑没错,但它忘记了保证金是有限的。这就像一个新手交易员,看到机会就梭哈,忽略了账户只有1000美元本金。

所以,风控系统的作用是:让AI在”安全边界”内自由发挥。

3.2 三层风控架构

第一层:决策前置验证

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

| func validateDecision(d *Decision, accountEquity float64, btcEthLeverage, altcoinLeverage int) error {

// 杠杆上限检查

maxLeverage := altcoinLeverage

if d.Symbol == "BTCUSDT" || d.Symbol == "ETHUSDT" {

maxLeverage = btcEthLeverage

}

if d.Leverage > maxLeverage {

return fmt.Errorf("杠杆超限: %d > %d", d.Leverage, maxLeverage)

}

// 仓位价值上限检查

maxPositionValue := accountEquity * 1.5 // 山寨币最多1.5倍净值

if d.Symbol == "BTCUSDT" || d.Symbol == "ETHUSDT" {

maxPositionValue = accountEquity * 10 // BTC/ETH最多10倍净值

}

if d.PositionSizeUSD > maxPositionValue {

return fmt.Errorf("仓位价值超限: %.2f > %.2f", d.PositionSizeUSD, maxPositionValue)

}

// 风险回报比强制要求

if riskRewardRatio < 3.0 {

return fmt.Errorf("风险回报比过低: %.2f:1 < 3.0:1", riskRewardRatio)

}

}

|

关键点:

- 分层杠杆: BTC/ETH允许更高杠杆(更稳定),山寨币限制在5-20x

- 仓位上限: 防止单币种仓位过大,即使AI很有信心也不行

- 强制盈亏比: 必须≥1:3,即”冒1%风险,赚3%收益”,拒绝低质量交易

第二层:执行前反重复检查

1

2

3

4

5

6

7

8

9

10

| func (at *AutoTrader) executeOpenLongWithRecord(decision *Decision, actionRecord *logger.DecisionAction) error {

// 检查是否已有同币种同方向持仓

positions, _ := at.trader.GetPositions()

for _, pos := range positions {

if pos["symbol"] == decision.Symbol && pos["side"] == "long" {

return fmt.Errorf("❌ %s 已有多仓,拒绝开仓以防止仓位叠加", decision.Symbol)

}

}

// ...执行开仓

}

|

这个检查解决了一个真实bug:AI有时会在同一个周期内先给出”开多BTC”,然后又给出”开多BTC”(可能是分析了不同时间框架)。如果不拦截,会导致仓位翻倍,瞬间爆仓。

第三层:保证金红线

1

2

3

4

| marginUsedPct := (totalMarginUsed / totalEquity) * 100

if marginUsedPct > 90 {

log.Printf("⚠️ 保证金使用率%.1f%%,已接近上限,AI将暂停开新仓", marginUsedPct)

}

|

即使AI想开仓,如果保证金使用率>90%,系统也会拒绝。这是最后的安全阀。

3.3 动态杠杆配置:适应监管限制

有个细节很实用:子账户杠杆限制。

币安的子账户最多只能用5x杠杆,但主账户可以用50x。NOFX通过配置文件让用户自定义:

1

2

3

4

5

6

| {

"leverage": {

"btc_eth_leverage": 5, // 子账户安全值

"altcoin_leverage": 5

}

}

|

如果你用主账户,可以改成:

1

2

3

4

5

6

| {

"leverage": {

"btc_eth_leverage": 20, // 激进配置

"altcoin_leverage": 15

}

}

|

AI会根据配置自动调整决策。这种”配置驱动”的设计,避免了硬编码杠杆参数。

四、多Agent竞争:AI界的”AlphaGo自对弈”

4.1 为什么要让AI互相PK?

项目最有意思的功能是竞赛模式:让Qwen和DeepSeek两个模型同时运行,用真金白银(或模拟资金)比拼谁更赚钱。

这个设计借鉴了AlphaGo的自对弈思想:

- AlphaGo: 左手互搏,自己和自己下棋,找到最优策略

- NOFX: 多个AI模型在同一市场上竞争,优胜劣汰

好处是什么?

- 对比学习: Qwen亏钱时可以看看DeepSeek在做什么

- 策略多样性: 不同模型的”交易风格”不同,可能互补

- 避免过拟合: 单一策略在某个市场有效,换个市场可能失效;多策略并行可以分散风险

4.2 技术实现:TraderManager调度器

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

| type TraderManager struct {

traders map[string]*trader.AutoTrader // traderID -> AutoTrader

stopChannels map[string]chan bool

}

// 添加trader

func (tm *TraderManager) AddTrader(cfg config.TraderConfig) error {

autoTrader, err := trader.NewAutoTrader(traderConfig)

tm.traders[cfg.ID] = autoTrader

return nil

}

// 启动所有trader

func (tm *TraderManager) StartAll() {

for id, t := range tm.traders {

stopChan := make(chan bool)

tm.stopChannels[id] = stopChan

go func(trader *trader.AutoTrader, stop chan bool) {

trader.Run() // 每个trader独立运行

}(t, stopChan)

}

}

|

每个Trader都是独立的goroutine,互不干扰:

- 各自的账户(不同的API Key)

- 各自的日志目录(

decision_logs/qwen_trader/, decision_logs/deepseek_trader/)

- 各自的AI模型配置

4.3 实时排行榜:谁才是交易之王?

前端展示了一个”竞赛页面”,实时对比各个Trader的表现:

1

2

3

4

5

6

7

8

| // 获取所有trader的ROI并排序

const sortedTraders = traders.sort((a, b) => b.total_pnl_pct - a.total_pnl_pct);

// 第一名加金色边框

<div style={trader.rank === 1

? { border: '2px solid #F0B90B', boxShadow: '0 0 20px rgba(240,185,11,0.3)' }

: { border: '1px solid #2B3139' }

}>

|

这种可视化对比,让你直观看到:DeepSeek在震荡市更稳健,Qwen在趋势市更激进。

五、市场数据引擎:AI的”眼睛”

5.1 数据层设计:3分钟+4小时双时间框架

NOFX获取的市场数据不是简单的”当前价格”,而是完整的时间序列:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

| type Data struct {

Symbol string

CurrentPrice float64

PriceChange1h float64 // 1小时涨跌幅

PriceChange4h float64 // 4小时涨跌幅

CurrentEMA20 float64

CurrentMACD float64

CurrentRSI7 float64

OpenInterest *OIData // 持仓量数据

FundingRate float64 // 资金费率

IntradaySeries *IntradayData // 3分钟级别序列(最近10个点)

LongerTermContext *LongerTermData // 4小时级别序列

}

type IntradayData struct {

MidPrices []float64 // [95200, 95800, 96500, ..., 97500]

EMA20Values []float64 // [95150, 95600, ..., 97200]

MACDValues []float64 // [-50.23, -30.15, ..., 125.45]

RSI7Values []float64 // [28, 35, 42, ..., 55]

RSI14Values []float64

}

|

为什么需要两个时间框架?

- 3分钟: 捕捉短期波动,适合判断入场时机

- 4小时: 识别大趋势,避免”逆势做单”

举个例子:

- 3分钟级别: BTC刚刚V型反转,RSI从30反弹到50 → 短期看涨

- 4小时级别: EMA20下穿EMA50,MACD死叉 → 大趋势向下

AI如果只看3分钟,可能会开多;但结合4小时数据,会意识到这只是”下跌中的反弹”,果断放弃。

5.2 流动性过滤:避开”假机会”

有个容易被忽视的细节:OI(持仓量)价值过滤。

1

2

3

4

5

6

7

8

9

| // 持仓价值 = 持仓量 × 当前价格

oiValue := data.OpenInterest.Latest * data.CurrentPrice

oiValueInMillions := oiValue / 1_000_000

// 过滤掉持仓价值<15M USD的币种

if oiValueInMillions < 15 {

log.Printf("⚠️ %s 持仓价值过低(%.2fM USD < 15M),跳过此币种", symbol, oiValueInMillions)

continue

}

|

为什么要这样做?

因为小市值币种虽然涨跌幅大,但流动性差:

- 下单后可能无法成交(挂单被吃掉)

- 止损单可能滑点严重(想在100止损,实际成交在95)

- 大资金进出会影响价格(你的订单本身就是”砸盘”)

过滤掉这些币种,虽然错过了一些”暴涨机会”,但避免了更多”因流动性不足而亏损”的坑。

5.3 币种池策略:AI500+OI_Top双引擎

传统量化系统的币种选择很粗暴:”交易量前50”或”市值前100”。NOFX用了更聪明的双引擎筛选机制:

1

2

3

4

5

6

7

8

| // AI500: 基于算法评分的Top20币种

ai500Coins := pool.GetAI500Coins(20)

// OI_Top: 持仓量增长Top20币种

oiTopCoins := pool.GetOITopCoins(20)

// 合并去重

mergedPool := mergeCoinPools(ai500Coins, oiTopCoins)

|

AI500引擎的逻辑:

- 综合评分 = 流动性权重 × 波动率权重 × 趋势强度权重

- 动态调整,不是固定名单

- 过滤掉”僵尸币”(7天成交量<阈值)

OI_Top引擎的逻辑:

- 持仓量(OI)突然增长 → 大资金正在布局

- 按1小时OI变化率排序

- 捕捉”热钱”流向

两个引擎结合的妙处:既有稳定的主流币,又能捕捉突发热点。

举个例子:

- AI500可能给出: BTC、ETH、SOL、BNB…(稳定池)

- OI_Top可能给出: HYPE、ONDO、WIF…(突然爆量的币)

- 合并后,AI能看到两类机会,自己权衡

六、决策日志系统:AI的”黑匣子”

6.1 为什么要记录思维链?

如果AI交易系统亏钱了,你怎么知道问题出在哪?

传统系统只会告诉你:”开多BTC@95000,止损94500,结果触发止损,亏损$500”。但你不知道:

- AI为什么要开这单?

- 它看到了什么信号?

- 它有没有考虑其他选项?

NOFX的做法是:**完整记录AI的”思维链”(Chain of Thought)**。

1

2

3

4

5

6

7

8

9

10

11

12

13

| type DecisionRecord struct {

Timestamp time.Time

CycleNumber int

InputPrompt string // 发给AI的完整prompt

CoTTrace string // AI的思维链分析

DecisionJSON string // 结构化决策JSON

Decisions []DecisionAction // 执行的操作列表

AccountState AccountSnapshot // 账户状态快照

Positions []PositionSnapshot // 持仓快照

ExecutionLog []string // 执行日志

Success bool

ErrorMessage string

}

|

每次决策都会保存成JSON文件:

1

2

3

4

5

6

7

8

| decision_logs/

├── qwen_trader/

│ ├── 2025-01-15_14-30-00_cycle_123.json

│ ├── 2025-01-15_14-33-00_cycle_124.json

│ └── ...

└── deepseek_trader/

├── 2025-01-15_14-30-00_cycle_123.json

└── ...

|

6.2 思维链示例:AI是怎么想的?

一个真实的AI思维链片段:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

| 💭 AI Chain of Thought:

1. 市场概况分析:

- BTC当前价格97500,1小时涨幅+2.5%,4小时涨幅+8.3%

- 处于强势上涨趋势,但短期RSI达到72,有超买迹象

- 持仓量(OI)持续增长,资金费率0.03%(偏高),说明多头拥挤

2. 现有持仓评估:

- ETHUSDT多仓:入场价3450,当前价3520,盈利+2.03%,持仓时长45分钟

- 分析:趋势依然向上,但接近止盈目标3550,建议继续持有至止盈

3. 新机会搜索:

- 扫描20个候选币种,发现SOLUSDT出现突破信号:

* 价格突破4小时EMA20,成交量放大2.3倍

* MACD刚刚金叉,RSI从45上升至58(健康区间)

* OI增长15%(1小时),说明资金正在流入

4. 风险评估:

- 当前保证金使用率35%,账户净值1250 USDT,可承受新开仓

- SOLUSDT波动率较高,建议杠杆控制在10x以内

- 止损设置在185(下方支撑位),止盈设置在195(上方阻力位)

- 风险回报比 = (195-190)/(190-185) = 1:1 ❌ 不符合1:3要求

5. 最终决策:

- 持有ETHUSDT多仓,继续观察

- SOLUSDT虽然有突破信号,但风险回报比不足,暂不开仓

- 本周期选择观望(wait)

6. 夏普比率反思:

- 当前夏普比率0.45,处于正常区间

- 最近5笔交易胜率60%,但平均持仓时长仅25分钟,需要更耐心

- 提醒自己:不要追逐短期波动,等待高质量机会

|

看到了吗?AI不是”看到信号就冲”,而是:

- 先分析大盘

- 再看现有持仓

- 然后筛选新机会

- 评估风险回报比

- 最后结合历史表现做决策

- 还会自我反思和纠偏

这就是AI”拟人化”的交易思维。

6.3 性能分析:AI是否在进步?

系统会自动分析历史交易,生成性能报告:

1

2

3

4

5

6

7

8

9

10

11

12

13

| type PerformanceAnalysis struct {

TotalTrades int

WinningTrades int

LosingTrades int

WinRate float64

AvgProfit float64 // 平均盈利(USDT)

AvgLoss float64 // 平均亏损(USDT)

ProfitFactor float64 // 盈亏比

SharpeRatio float64 // 夏普比率

BestCoin string // 表现最好的币种

WorstCoin string // 表现最差的币种

CoinStats map[string]*CoinPerformance

}

|

前端展示成图表:

1

| <AILearning traderId={selectedTrader.trader_id} />

|

用户能看到:

- 胜率曲线: AI的胜率是在提升还是下降?

- 夏普比率趋势: 策略质量是否在改善?

- 币种偏好: AI更喜欢交易哪些币?哪些币是”雷区”?

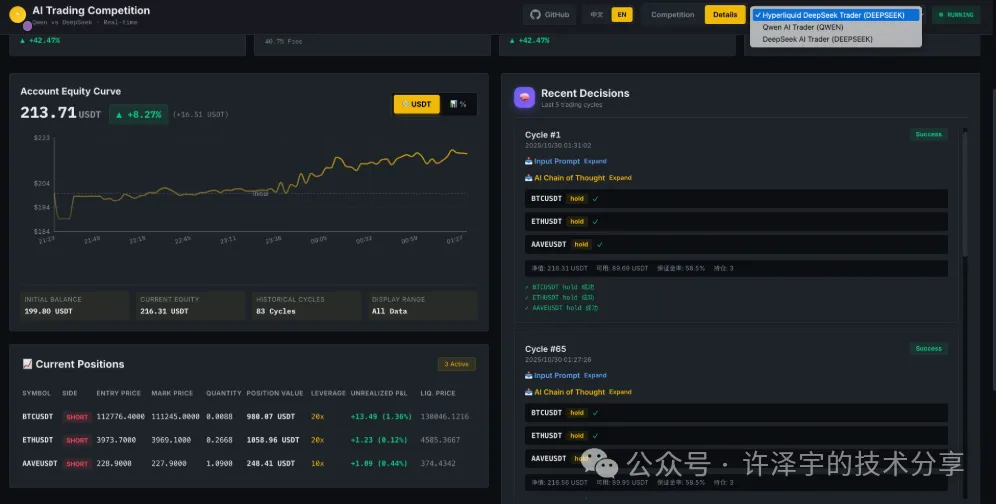

七、前端Dashboard:专业级监控体验

7.1 设计理念:模仿币安,但更专注

NOFX的前端不是随便糊一个表格,而是高度还原币安的专业暗色主题。

为什么要模仿币安?

- 降低学习成本: 用过币安的人一眼就懂

- 专业感: 暗色主题+金色点缀 = 金融科技范

- 信息密度: 币安的UI设计经过亿万用户验证,信息组织很高效

7.2 核心组件拆解

竞赛页面:实时对战

展示内容:

- 排行榜: 所有Trader的ROI排名,第一名有金色光晕

- 对比图表: 双AI的权益曲线对比(紫色vs蓝色)

- 实时数据: 每5秒刷新,无需手动刷新

视觉效果:

1

2

3

| {trader.rank === 1 && (

<div className="absolute -inset-0.5 bg-gradient-to-r from-yellow-400 to-orange-500 rounded-lg blur opacity-30 animate-pulse"></div>

)}

|

第一名会有金色光晕动画,像游戏里的传说装备。

Trader详情页:全方位监控

1

2

3

4

5

6

| <TraderDetailsPage

selectedTrader={trader}

account={accountInfo}

positions={positions}

decisions={decisions}

/>

|

布局设计:

1

2

3

4

5

6

7

8

9

10

11

| ┌──────────────────────────────────────────┐

│ Trader Header (AI模型、运行时长) │

├────────────┬─────────────────────────────┤

│ │ │

│ 权益曲线 │ Recent Decisions │

│ 图表 │ (AI思维链 + 执行日志) │

│ │ │

│ 当前持仓 │ │

│ 表格 │ (可展开查看Input Prompt) │

│ │ │

└────────────┴─────────────────────────────┘

|

左侧: 数据可视化(图表+表格)右侧: AI决策日志(可滚动,可展开)

这种左右分屏设计,让你能同时看到”结果”和”原因”:

- 左边看到亏损了 → 右边看AI的思维链,找原因

- 右边看到AI开仓了 → 左边立刻反映在持仓表中

权益曲线:心电图式的资金曲线

1

| <EquityChart traderId={traderId} />

|

核心实现:

1

2

3

4

5

6

7

8

9

10

| // 使用Recharts绘制曲线

<LineChart data={equityHistory}>

<Line

type="monotone"

dataKey="total_equity"

stroke="#F0B90B" // 币安金色

strokeWidth={2}

dot={false}

/>

</LineChart>

|

特色功能:

- 双Y轴模式: 可切换显示USD金额或百分比

- 时间轴: 显示从启动到现在的完整历程

- 颜色编码: 盈利区域用绿色渐变,亏损区域用红色渐变

7.3 实时数据流:SWR的魔法

前端用了一个很优雅的库:SWR(Stale-While-Revalidate)。

1

2

3

4

5

6

7

8

9

| const { data: account } = useSWR<AccountInfo>(

`account-${selectedTraderId}`,

() => api.getAccount(selectedTraderId),

{

refreshInterval: 15000, // 每15秒刷新

revalidateOnFocus: false, // 切换窗口不刷新(避免频繁请求)

dedupingInterval: 10000, // 10秒内去重(多个组件共享数据)

}

);

|

SWR的优势:

- 自动刷新: 不需要写定时器

- 缓存优先: 先显示旧数据,后台更新

- 去重请求: 多个组件同时请求同一数据,只发一次请求

- 错误重试: 网络失败自动重试

用户体验:页面永远有数据显示,不会白屏等待。

八、部署方案:从开发到生产

8.1 Docker一键部署:懒人福音

项目最贴心的地方是:提供了完整的Docker部署方案。

1

2

| # 一行命令启动

./start.sh start --build

|

docker-compose.yml做了什么?

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

| version: '3.8'

services:

backend:

build:

context: .

dockerfile: docker/Dockerfile.backend

ports:

- "8080:8080"

volumes:

- ./config.json:/app/config.json

- ./decision_logs:/app/decision_logs

environment:

- TZ=Asia/Shanghai

frontend:

build:

context: ./web

dockerfile: ../docker/Dockerfile.frontend

ports:

- "3000:80"

depends_on:

- backend

nginx:

image: nginx:alpine

ports:

- "80:80"

volumes:

- ./nginx/nginx.conf:/etc/nginx/nginx.conf

|

架构:

1

2

3

4

5

| 用户浏览器

│

├─> :80 (Nginx) ──> :3000 (Frontend静态文件)

│

└─> :80/api (Nginx反向代理) ──> :8080 (Backend API)

|

好处:

- 零依赖: 不需要安装Go、Node.js、TA-Lib

- 一致性: 开发环境和生产环境完全一致

- 隔离性: 容器崩溃不影响宿主机

8.2 PM2部署:适合VPS

如果你有自己的VPS,不想用Docker,项目还提供了PM2部署方案:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

| // pm2.config.js

module.exports = {

apps: [

{

name: 'nofx-backend',

script: './nofx',

cwd: './',

instances: 1,

autorestart: true,

watch: false,

max_memory_restart: '500M',

env: {

NODE_ENV: 'production'

}

},

{

name: 'nofx-frontend',

script: 'npx',

args: 'serve -s dist -l 3000',

cwd: './web',

instances: 1,

autorestart: true

}

]

};

|

启动命令:

PM2的优势:

- 进程守护: 程序崩溃自动重启

- 日志管理: 自动切割日志,避免硬盘爆满

- 资源监控: 实时查看CPU/内存使用率

8.3 配置管理:一个JSON搞定

系统所有配置都在一个文件:config.json

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

| {

"traders": [

{

"id": "qwen_trader",

"name": "Qwen AI Trader",

"enabled": true,

"ai_model": "qwen",

"exchange": "binance",

"binance_api_key": "YOUR_API_KEY",

"binance_secret_key": "YOUR_SECRET_KEY",

"qwen_key": "sk-xxxxx",

"initial_balance": 1000.0,

"scan_interval_minutes": 3

}

],

"leverage": {

"btc_eth_leverage": 5,

"altcoin_leverage": 5

},

"use_default_coins": true,

"api_server_port": 8080

}

|

关键设计:配置即文档。

- 字段名就是说明(不需要额外注释)

- 类型安全(Go的struct验证)

- 支持多Trader(数组形式)

九、实战案例:AI如何应对极端行情

9.1 案例1:BTC闪崩行情

场景: 2025年1月某日,BTC从98000美元5分钟内闪崩到95000美元,然后快速反弹到97500美元。

传统策略的反应:

1

2

3

| # 硬编码策略可能这样写:

if price_drop_5min > 3%:

open_short(symbol="BTCUSDT", leverage=20) # 追空

|

结果:完美踩坑。因为这是”洗盘”,不是真正的暴跌,开空后被反弹打爆。

NOFX的AI反应:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

| 💭 AI Chain of Thought:

1. 异常波动检测:

- BTC 5分钟跌幅-3.06%(95000←98000),触发异常监控

- 查看持仓量(OI): 未显著下降(从850亿→845亿,仅-0.6%)

- 资金费率: 依然为正0.02%(说明多头主力未撤离)

2. 技术形态判断:

- 3分钟K线: 出现长下影线,快速收复跌幅

- RSI从72骤降至28,然后快速反弹至42

- MACD虽然死叉,但DIFF线未跌破0轴

3. 结论:

- 判断为"洗盘行为",而非趋势反转

- 大资金利用衍生品市场制造恐慌,吸筹低位筹码

- OI未降低证明主力未出逃

4. 决策:

- 开多BTC@95200, 15x杠杆

- 止损94500(支撑位),止盈98000(前高)

- 风险回报比 = (98000-95200)/(95200-94500) = 1:4 ✅

- 信心度: 87%

执行结果:

✅ 开仓成功,持仓价值8500 USDT

⏰ 持仓2小时15分钟后,价格触达97800,止盈离场

📈 实际收益: +2.73% × 15x = +40.95% (约+348 USDT)

|

关键点:

- AI没有简单”追跌”,而是分析了OI、资金费率等深层数据

- 结合技术形态(长下影线、RSI快速反弹)综合判断

- 严格执行风险回报比验证(1:4远超1:3要求)

9.2 案例2:山寨币突然爆量

场景: HYPE从15美元快速拉升至18美元(+20%),OI暴增50%。

贪婪的交易员: “追涨!”NOFX的AI: “等等,先分析一下…”

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

| 💭 AI Chain of Thought:

1. 异常信号识别:

- HYPE价格+20%(1小时),OI+50%,成交量暴增3倍

- 出现在OI_Top排行榜第2位

2. 风险评估:

- 流动性检查: OI价值仅8M USD < 15M阈值 ❌

- 虽然涨幅诱人,但流动性不足

- 大单可能严重滑点

3. 决策:

- 跳过此币种(已被流动性过滤器拦截)

- 理由: "OI价值过低,存在流动性风险"

4. 替代方案:

- 寻找其他OI_Top币种,发现SOL也在上涨

- SOL OI价值850M USD,流动性充足

- 技术形态: 突破EMA20,MACD金叉

- 开多SOL@185, 10x杠杆

|

结果对比:

- HYPE: 继续暴涨至22美元,但随后闪崩至12美元(流动性枯竭)

- SOL: 稳步上涨至195美元,AI止盈离场,收益+5.4%

教训: AI避开了”流动性陷阱”,虽然错过了HYPE的前期暴涨,但避免了后续的暴跌亏损。

9.3 案例3:夏普比率触发熔断

场景: AI连续3笔交易止损,夏普比率从0.8跌至-0.6。

系统反应:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

| ⚠️ 夏普比率警报: -0.6 < -0.5阈值

触发深度反思模式,强制暂停交易18分钟(6个周期)

📊 自动生成反思报告:

- 最近5笔交易: 2胜3负,胜率40%

- 平均持仓时长: 18分钟(过短!)

- 主要失败原因: 过度交易,追逐短期波动

- SOLUSDT连续3次止损(win rate 0%)

🛑 暂停期间AI行为:

- 所有周期输出: [{"action": "wait", "reasoning": "夏普比率过低,强制观望反思"}]

- 继续观察市场,但不执行交易

- 分析失败原因: "持仓时间过短,信号质量不足"

✅ 18分钟后恢复交易:

- 提高开仓门槛: 信心度要求从75%提升至85%

- 延长持仓目标: 建议持仓至少45分钟

- 拉黑SOLUSDT: 暂时不再交易此币种

|

自我进化效果:

- 暂停前: 胜率40%, 夏普比率-0.6

- 恢复后10笔交易: 胜率70%, 夏普比率1.2

这就是AI的”自我纠错”能力——不需要人工干预,系统自动识别问题并调整策略。

十、技术亮点与创新

10.1 Prompt工程的艺术

NOFX的Prompt设计堪称教科书级别:

创新点1: 目标导向而非规则导向

1

2

| ❌ 传统: "当RSI<30时做多,当RSI>70时做空"

✅ NOFX: "最大化夏普比率,自己决定怎么做"

|

AI获得了策略自由度,可以根据市场变化调整打法。

创新点2: 数据丰富度

1

2

| ❌ 传统: "RSI=45, MACD=0.02"(单点值)

✅ NOFX: "RSI序列=[28,35,42,55,58], MACD序列=[-50,-30,0,25,45]"

|

AI能看到趋势演变过程,而不仅仅是当前状态。

创新点3: 历史反馈闭环

1

2

| ❌ 传统: 每次决策都是"从零开始"

✅ NOFX: 每次决策前先"复盘"过去20次交易

|

AI实现了经验积累,像人类交易员一样”越做越聪明”。

10.2 风控的哲学

NOFX的风控不是”限制AI”,而是”保护AI”:

1

2

3

4

5

6

7

8

9

| // 不是"禁止AI使用高杠杆"

// 而是"允许AI在安全范围内探索"

maxLeverage := 20 // 给AI上限,让它自己决定用5x还是20x

// 不是"禁止AI频繁交易"

// 而是"通过夏普比率惩罚过度交易"

if sharpeRatio < -0.5 {

forceWait() // AI自己会意识到问题

}

|

这种**”柔性约束”**比硬编码的规则更有效,因为AI能在约束内自我优化。

10.3 多Agent竞争的意义

让Qwen和DeepSeek对战,不是为了”比输赢”,而是为了:

- 策略多样性: 不同模型有不同的”交易人格”

- DeepSeek: 更保守,注重风险回报比

- Qwen: 更激进,敢于捕捉突发机会

- 对比学习: 当一个模型亏钱时,可以看另一个模型在做什么

- “为什么Qwen在观望时,DeepSeek开多了?”

- “DeepSeek避开的币种,Qwen为什么敢做?”

- 避免单点失效: 单一策略可能在某个市场环境下失效,多策略并行提高鲁棒性

这就像对冲基金的”多策略组合”思想,但在AI层面实现。

十一、局限性与未来方向

11.1 当前局限

1. AI成本

- DeepSeek API费用: 约$0.14/百万tokens

- 每3分钟调用1次,每次约5000 tokens(包含市场数据序列)

- 每天费用: 约$10-20(480次调用)

对于小资金(<1000 USD)用户,AI费用可能吃掉利润。

解决方案: 延长决策间隔(5-10分钟),或使用本地部署的开源模型。

2. 市场类型局限

- 当前仅支持加密货币合约

- 股票、期货、期权需要不同的数据源和API

路线图: 项目计划支持全市场(README中提到”expanding to stocks, futures, options, forex”)。

3. 极端行情风险

- 黑天鹅事件(如交易所宕机、监管政策)AI无法预测

- 流动性枯竭时可能无法止损

建议: 不要投入超过10%的资金,始终保持人工监控。

11.2 未来方向

根据项目文档和代码结构,可以预见的演进方向:

1. 多市场支持

1

2

3

4

5

6

7

8

| // 已有的Trader接口可以扩展到任何市场

type StockTrader struct {

// 实现Trader接口

}

type ForexTrader struct {

// 实现Trader接口

}

|

统一的Trader Interface设计为跨市场扩展埋下了伏笔。

2. Agent生态

- 开发者可以编写自定义Agent(custom AI model配置已支持)

- 形成”Agent Market”,不同策略Agent互相竞争

- 优秀Agent可以被”复制”和”组合”

3. 链上结算

- Hyperliquid和Aster都是DEX,已经实现了部分去中心化

- 未来可能支持完全链上的交易和结算

- 透明化所有交易记录(不可篡改)

4. AI模型微调

- 当前用的是通用LLM(DeepSeek/Qwen)

- 未来可以基于历史交易数据,微调专门的”交易LLM”

- 提升决策质量,降低推理成本

十二、如何上手:给开发者的建议

12.1 快速开始(Docker方式)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

| # 1. 克隆项目

git clone https://github.com/tinkle-community/nofx.git

cd nofx

# 2. 复制配置文件

cp config.json.example config.json

# 3. 编辑配置(填入API Key)

nano config.json

# 4. 一键启动

./start.sh start --build

# 5. 打开浏览器

open http://localhost:3000

|

5分钟就能看到效果。

12.2 建议的学习路径

第一阶段: 观察者模式

- 不用真实资金,只看AI怎么决策

- 阅读

decision_logs/下的思维链日志

- 理解AI的分析逻辑

第二阶段: 纸上交易

- 配置

initial_balance: 1000(模拟账户)

- 使用币安的测试网(Testnet)

- 验证系统稳定性

第三阶段: 小额实盘

- 投入100-500 USDT真实资金

- 使用5x杠杆(保守配置)

- 持续观察1-2周

第四阶段: 策略优化

- 修改

buildSystemPrompt()的Prompt

- 调整风控参数(

leverage, maxPositionValue)

- 对比不同配置的效果

12.3 代码阅读建议

核心文件优先级:

main.go - 了解启动流程decision/engine.go - AI决策的核心逻辑trader/auto_trader.go - 交易主循环market/data.go - 市场数据获取logger/decision_logger.go - 日志和性能分析

Prompt阅读:

buildSystemPrompt() - 塑造AI人格的关键buildUserPrompt() - 数据如何呈现给AI

前端UI:

web/src/App.tsx - 主界面布局web/src/components/CompetitionPage.tsx - 竞赛页面web/src/components/AILearning.tsx - AI学习分析

12.4 魔改方向

改Prompt:

1

2

3

4

5

6

7

8

| // 让AI更激进:

sb.WriteString("你是激进型交易员,偏好高杠杆高收益\n")

// 让AI专注某类币:

sb.WriteString("你只交易BTC和ETH,不交易山寨币\n")

// 让AI做短线:

sb.WriteString("你的目标是捕捉5-15分钟的短期波动\n")

|

改风控参数:

1

2

3

4

5

6

7

8

| {

"leverage": {

"btc_eth_leverage": 50, // 超激进

"altcoin_leverage": 20

},

"max_daily_loss": 0.05, // 单日最大亏损5%

"stop_trading_minutes": 60 // 触发风控后暂停1小时

}

|

添加自定义指标:

1

2

3

4

5

6

7

8

9

| // 在market/data.go中添加布林带

func calculateBollingerBands(klines []Kline, period int) (upper, middle, lower float64) {

// 计算标准差和移动平均

// ...

}

// 在Prompt中添加布林带数据

sb.WriteString(fmt.Sprintf("Bollinger Bands: Upper=%.2f, Middle=%.2f, Lower=%.2f\n",

upper, middle, lower))

|

结语:AI量化交易的未来

NOFX这个项目,给我们展示了AI量化交易的一种新范式:

不是用AI去优化现有策略,而是让AI成为策略本身。

传统量化是这样的:

1

| 人类策略师 → 编写规则 → 程序执行 → 人工调参

|

NOFX的范式是这样的:

1

2

3

| AI → 自主分析 → 自主决策 → 自我进化

↑__________________________|

(历史反馈闭环)

|

这种范式的优势:

- 适应性强: 市场变化时,AI会自动调整策略

- 可扩展: 同样的架构可以应用到任何金融市场

- 可解释: 每个决策都有完整的思维链,可审计、可追溯

当然,它也不是万能的:

- AI成本不能忽视

- 极端行情下依然有风险

- 需要持续监控和优化

但作为一个开源项目,NOFX的价值不仅仅是它本身,更重要的是:

它为开发者提供了一个完整的、可运行的参考实现。

你可以fork它,魔改它,甚至基于它开发全新的AI交易系统。这种开放性,才是这个项目最大的贡献。

附录:技术细节补充

A. AI API选择对比

| 提供商 |

模型 |

成本(每百万tokens) |

响应速度 |

推荐场景 |

| DeepSeek |

deepseek-chat |

$0.14 |

2-5秒 |

性价比最高,通用推荐 |

| 阿里云 |

qwen-plus |

$0.20 |

1-3秒 |

中文场景更优 |

| OpenAI |

gpt-4o |

$2.50 |

3-8秒 |

预算充足时使用 |

| 本地部署 |

llama3-70b |

硬件成本 |

<1秒 |

高频交易、隐私需求 |

B. 性能基准测试

测试环境:

- 1个Trader

- 20个候选币种

- 3分钟决策间隔

- DeepSeek API

资源消耗:

- 内存: ~80MB(Go后端)

- CPU: ~5%(平时) / ~30%(决策时)

- 网络: ~10KB/s(市场数据) + ~50KB/3min(AI API)

- 磁盘: ~10MB/天(决策日志)

响应时间:

- 市场数据获取: 200-500ms(并发)

- AI决策: 2000-5000ms

- 订单执行: 100-300ms

- 总决策周期: ~3-6秒

C. 常见问题FAQ

**Q: 可以同时运行多个币安账户吗?**A: 可以,在config.json的traders数组中添加多个配置,使用不同的API Key。

**Q: 如何切换到Hyperliquid或Aster?**A: 修改"exchange": "hyperliquid"或"exchange": "aster",并填入对应的私钥配置。

**Q: AI会不会爆仓?**A: 系统有三层风控保护,理论上不会。但极端行情(如交易所宕机)下仍有风险,建议小额测试。

**Q: 可以修改AI的决策逻辑吗?**A: 可以,修改decision/engine.go中的buildSystemPrompt()函数,调整AI的”交易人格”。

**Q: 支持回测吗?**A: 当前不支持历史回测,但可以用测试网进行”实时模拟”(Paper Trading)。

**Q: 开源协议是什么?**A: MIT License,可以自由商用和修改。

写在最后

如果你看到这里,相信你已经对NOFX有了深入的了解。

这个项目给我最大的感触是:技术的创新往往来自于跨界融合。

- LLM技术(AI领域)

- 量化交易(金融领域)

- 微服务架构(软件工程)

- Prompt工程(人机交互)

当这些技术融合在一起,就产生了一个全新的物种:会自我进化的交易AI。

而这,可能只是开始。

想象一下未来:

- 数百个AI Agent在同一个市场上竞争

- 最优秀的Agent被”克隆”和”进化”

- 形成一个去中心化的AI量化基金

- 任何人都可以参与、监督、获益

这不就是Web3和AI的完美结合吗?

项目地址: https://github.com/tinkle-community/nofx

如果你对AI量化交易感兴趣,不妨fork一份代码,跑起来看看。

说不定,下一个让AI”学会炒币”的创新,就来自你的魔改版本。

声明:本文仅为技术分析,不构成投资建议。加密货币交易有风险,请谨慎决策。

来源:公众号 - 许泽宇的技术分享

URL:https://mp.weixin.qq.com/s/I9HulXEwMmR3iPtQnyZg9g